Guide du paiement dématérialisé et sécurisé dans l’hôtellerie

Quel hôtelier n’a jamais eu de problèmes avec des impayés ? L’hôtellerie est l’un des seuls services à proposer la phase de paiement après la réalisation dudit service, une habitude très ancienne qui pose pourtant des problèmes à certains établissements. Entre les fraudes, les contestations de paiement et les taux de commissions élevés, comment sécuriser au maximum le paiement sans rajouter de friction dans le parcours client ni de contraintes dans le travail opérationnel ?

POURQUOI OPTER POUR UN PAIEMENT DÉMATÉRIALISÉ ?

Un paiement dématérialisé permet de réaliser une transaction de paiement sans utilisation de la carte physique au moment de la transaction. Un des premiers intérêts du paiement dématérialisé est donc d’ordre sanitaire en évitant l’échange physique d’objets (terminal de paiement, carte bancaire, ticket de caisse, etc.) ce qui a pris tout son sens lors de l’apparition du Covid-19.

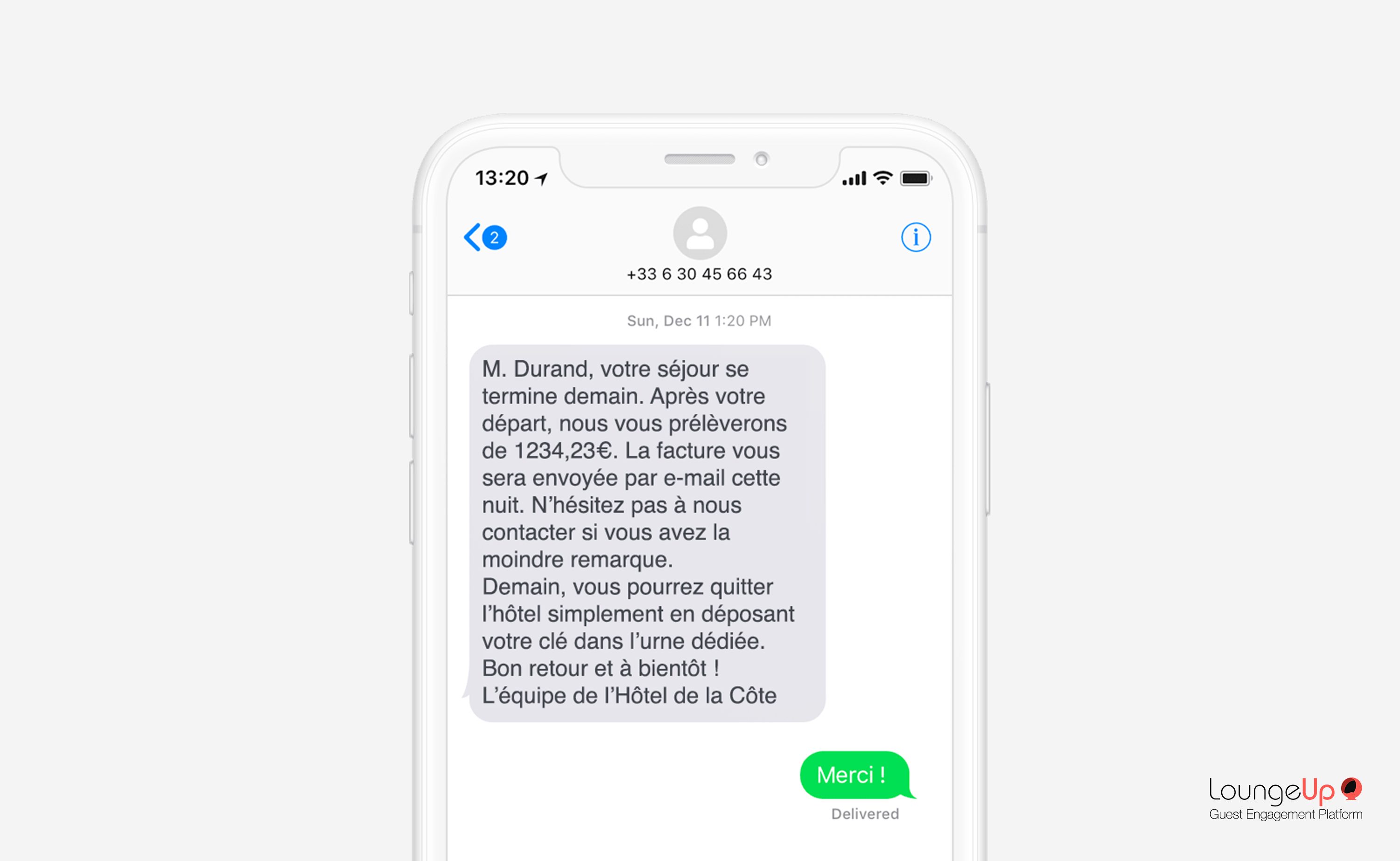

Le paiement dématérialisé permet également d’augmenter la productivité des équipes ainsi que la satisfaction client. L’attente à la réception n’est jamais un bon moment à passer, encore moins dans ces conditions spéciales où la promiscuité est anxiogène pour les clients. Toutes les procédures qui peuvent être réalisées par le client en avance du check-in ou du check-out sont bonnes à prendre, et cela ne concerne pas que le paiement mais aussi la réservation de services complémentaires, la signature de la fiche de police, etc.

Le paiement dématérialisé permet également de mieux gérer les arrivées tardives et les départs avancés. La phase du paiement ou de la récupération des informations de paiement étant difficilement gérables dans le cas où l’hôtel n’a pas de réception 24/24, il est intéressant de dématérialiser le processus.

QUELLES SOLUTIONS EXISTENT POUR DÉMATÉRIALISER LE PAIEMENT ?

Un Prestataire de Service de Paiement (PSP) est nécessaire pour tout paiement dématérialisé : il s’agit de l’intermédiaire entre la banque de l’acheteur (le client de l’hôtel) et la banque du marchand (l’hôtel). Celui-ci va gérer le flux de paiement et assurer la sécurité du transfert.

LE PAIEMENT VAD SUR LE TPE PHYSIQUE

À l’aide d’un Terminal de Paiement Électronique, il est possible de réaliser une “Vente À Distance” qui consiste à saisir le numéro de carte du client sur le TPE pour le prélever.

Cette pratique existe depuis très longtemps et a été introduite par des marques de vente par correspondance historiques comme La Redoute qui permettaient aux clients de payer depuis chez eux. Elle nécessite un contrat de VAD (Vente à distance) entre l’hôtel et sa banque. Ce contrat n’est en général pas payant mais il définit les commissions qui seront prélevées selon les typologies de cartes utilisées pour le paiement (taux situé environ entre 0,3% et 0,6% et plus élevé pour une carte bancaire étrangère et certaines cartes “corporate”).

L’usage de paiement en VAD est assez répandu dans l’hôtellerie lorsque les clients ne sont, par exemple, pas passés par la réception lors du check-out ou ne sont carrément pas venus à l’hôtel (clients no-show).

Cependant, ce type de paiement est très facilement contestable par le client. Et la raison est simple : rien ne prouve que le client est bien à l’origine du paiement.

LA PASSERELLE DE PAIEMENT / LE TPE VIRTUEL

La passerelle de paiement est la version digitale du TPE physique, et nécessite donc aussi un contrat de vente à distance sécurisé (VADS) passé entre l’hôtel et sa banque. Aux commissions prélevées à chaque paiement (les mêmes qu’en paiement VAD) s’ajoutent l’abonnement et les frais fixes du prestataire du TPE virtuel (entre 30 et 60€/mois et entre 0,05€ et 0,1€ par transaction).

Quelques exemples de passerelles de paiement : PayZen, Paybox, Payline mais également les passerelles proposées par les banques telles que Monetico (Crédit Mutuel – CIC), SogeCommerce/Sogenactif (Société Générale), Systempay (Banque populaire, Caisse d’épargne), Click&Pay (Crédit du Nord)…

LA SOLUTION DE PAIEMENT TOUT-EN-UN

Ce type de solution peut être définie comme le mix d’une banque et d’une passerelle de paiement. C’est un organisme financier tiers qui se charge lui-même de collecter le paiement auprès du client puis de le reverser à l’hôtel.

Cette solution ne nécessite pas à l’hôtel de passer un contrat avec sa banque, le contrat VADS est fourni dans l’offre de ce type de prestataire. Cependant cela résulte dans des commissions plus élevées car celles-ci incluent une variable et un frais fixe pour chaque transaction. Les fonds collectés par la solution sont virés sur le compte bancaire de l’hôtel à J+X.

Les exemples connus sont PayPal, Stripe, PayGreen, Adyen, Mollie, Lyra Collect, HiPay.

L’avantage de faire réaliser les paiements par une passerelle de paiement ou une solution tout-en-un est de s’assurer de recevoir le paiement de manière certaine contrairement au paiement par VAD.

Les solutions tout-en-un sont moins courantes que les passerelles de paiement car, en France, les frais de transactions bancaires sont peu élevés. Leurs commissions étant supérieures à celles des banques, elles sont moins compétitives que les passerelles de paiement. Dans les autres pays, le paiement en ligne n’est pas géré par les banques mais par des acquéreurs privatifs, et les solutions de paiement tout-en-un sont beaucoup plus répandues.

Récapitulatif des solutions de paiement dématérialisé

COMMENT SE DÉROULE CONCRÈTEMENT UN PAIEMENT DÉMATÉRIALISÉ ?

Dans l’hôtellerie, la pratique courante est de procéder, lors de l’arrivée du client, à une pré-autorisation bancaire. C’est une manière de se garantir que le client sera en mesure de payer son séjour et d’éventuels extras.

En fin de séjour, l’hôtel pourra proposer au client de simplement débiter sa carte du montant exact du séjour.

Ce mode de fonctionnement peut être réalisé de manière physique (sur le TPE de la Réception) ou en ligne (effectué par le client sur son mobile).

Pour qu’une pré-autorisation ou paiement (dématérialisé ou physique) soit à coup sûr perçu par l’hôtel, il faut que la carte bancaire utilisée pour le paiement soit associée à une authentification “forte” du client : soit un code secret pour un paiement sur un TPE soit une authentification 3D Secure pour un paiement en ligne.

LA PRÉ-AUTORISATION BANCAIRE

Une pré-autorisation bancaire est une caution bancaire qui permet à l’hôtel de “réserver” un montant donné sur le compte du client pour se faire payer plus tard.

Sans action de sa part, l’hôtel a la main pour prélever cette caution pendant 7 jours. Passé ce délai, le montant est relâché. Le timing est donc important, car cette autorisation s’annule au bout de ces 7 jours.

L’hôtel doit également avoir à l’esprit que la capacité de paiement du client sera diminué du montant de la pré-autorisation ce qui peut être problématique pour son séjour. Il convient donc pour l’hôtel de réaliser une pré-autorisation sur un montant calculé le plus près du montant total et d’utiliser la pré-autorisation au départ du client pour libérer au plus tôt l’éventuel surplus. La caution peut être, au final, libérée en totalité si par exemple le client paye son séjour par un autre moyen (en liquide par exemple).

La pré-autorisation bancaire en physique

La pré-autorisation bancaire peut être mise en place en physique lors de l’arrivée du client. Il lui est demandé de fournir sa carte bancaire, l’hôtel procède alors à une pré-autorisation sur le TPE physique. Ce procédé requiert une authentification dite « forte » : le client compose physiquement son code secret. La somme est réservée sur les capacités de paiement de la carte, elle sera ensuite prélevée par l’hôtel à la fin du séjour.

La pré-autorisation bancaire en ligne

La pré-autorisation peut également être effectuée en ligne juste avant l’arrivée du client (le matin de l’arrivée ou la veille au soir). La pré-autorisation en ligne est équivalente à la pré-autorisation sur le terminal de paiement mais elle est faite sans contact physique et au moment le plus confortable pour le client. La procédure d’arrivée est donc grandement accélérée à la fois pour les clients et pour les équipes de l’hôtel.

Cette pré-autorisation en ligne est tout aussi sécurisée que le mode physique grâce au protocole 3D Secure (Voir plus loin “L’authentification 3D Secure”).

Le montant proposé au client pour la pré-autorisation en ligne est défini en amont selon les spécificités de l’hôtel et la réservation : en fonction de la chambre réservée, du nombre de nuits, du canal de réservation, des montants des services proposés par l’hôtel (petit-déjeuner, restaurant, …), etc. Il est recommandé de ne pas imposer un montant trop élevé qui inquiéterait le client mais pas non plus trop bas pour couvrir les frais du séjour.

Pourquoi opter pour une pré-autorisation bancaire en ligne

Le principal avantage à effectuer la pré-autorisation en ligne est de dématérialiser le paiement dans sa totalité. Le client n’a pas à sortir sa carte à son arrivée (il a déjà renseigné ses coordonnées bancaires et complété la pré-autorisation depuis chez lui ou sur le trajet pour venir à l’hôtel) et n’a pas non plus besoin d’aller payer à la réception à la fin de son séjour. Après son départ, l’hôtelier pourra prélever la carte du client en un clic, en modifiant au préalable le montant s’il s’avère inférieur (la différence est alors relâchée sur le compte du client).

C’est un vrai gain de temps pour l’hôtelier qui gère plus facilement les check-ins/check-outs et pour le client qui peut partir plus rapidement sans faire la queue et s’épargner l’étape pénible du paiement.

Cependant, il est très important de bien informer les clients sur la procédure. Dès la réservation, le client doit savoir concrètement comment va se dérouler son arrivée et son séjour, et les étapes qu’il lui faut réaliser. Pour inciter les clients à bien compléter la pré-autorisation en ligne, il faut donc bien indiquer à quoi sert cette procédure, que le montant ne lui sera facturé qu’à la fin du séjour, et que, dans le contexte actuel et pour assurer son confort et sa sécurité, il est impératif qu’elle soit complétée. Il faut également lui expliquer juste avant son départ comment il sera prélevé, tout en récapitulant le montant total de son séjour.

L’AUTHENTIFICATION 3D SECURE

L’authentification 3-D Secure permet d’assurer dans le cas d’une pré-autorisation en ligne que le client est bien à l’origine de cette autorisation et donc de garantir le paiement pour l’hôtelier. Lors de la saisie de sa carte bancaire, le client est redirigé vers le site de sa banque pour s’authentifier. Le système le plus courant est la réception d’un SMS sur le numéro de mobile associé à la carte bancaire du client.

On considère que l’authentification est “forte” car elle repose sur a minima deux éléments parmi les trois suivants : une donnée que seul le client possède (comme un téléphone), une donnée qu’il connaît (comme un mot de passe) et une caractéristique personnelle (reconnaissance faciale ou empreinte digitale).

La transaction 3D Secure bénéficie d’un transfert de responsabilité en cas de contestation de paiement vers la banque émettrice. L’hôtel bénéficie donc de la garantie de paiement en cas de fraude.

À ce jour, le 3-D Secure est le seul moyen pour l’hôtel de s’assurer que le paiement en ligne sera reçu.

LES QUESTIONS QUE VOUS VOUS POSEZ SÛREMENT

UNE VAD MANUELLE EST-ELLE CONTESTABLE PAR LE CLIENT ?

Oui, toutes les VAD manuelles effectuées par l’hôtel sur le TPE physique (dans le cas d’un client no-show par exemple) peuvent entraîner un impayé. Le client ne s’est pas authentifié de manière “forte”, il peut donc contester le paiement. L’impayé est dans ce cas supporté par l’hôtel.

UN PAIEMENT AVEC AUTHENTIFICATION 3D SECURE EST-IL CONTESTABLE PAR LE CLIENT ?

Oui, c’est plus compliqué mais le client peut déclarer par exemple que sa carte a été volée ainsi que son téléphone. Le paiement est donc contestable par le client auprès de sa banque, et si l’impayé est validé il est supporté par sa banque et non par l’hôtel (détails et conditions variables en fonction des banques).

QU’EN EST-IL DE L’EMPREINTE BANCAIRE ?

L’empreinte bancaire est parfois demandée par l’établissement à l’arrivée du client ou récupérée par le Booking Engine au moment de la réservation, pour s’assurer que le client est en possession d’une carte valide (cela responsabilise le client et rassure l’hôtel). L’hôtel a ainsi en sa possession le numéro de carte et le nom du propriétaire de la carte, il est en mesure de débiter cette carte en VAD. Cependant, le paiement n’est pas garanti, le client mal intentionné n’aura aucun mal à contester le paiement.

PEUT-ON DÉBITER UN CLIENT PLUS QUE LE MONTANT DE LA PRÉ-AUTORISATION ?

Non, la pré-autorisation bancaire est fixée sur un montant donné qui est accepté par le client. Si le montant à débiter est supérieur au montant fixé par la pré-autorisation, alors la différence sera prélevée en VAD. En théorie, la différence qui sera prélevée en VAD est contestable par le client mais cette différence proviendra de consommations réalisées dans l’hôtel, donc difficilement discutables.

EST-CE QUE LE 3D SECURE FONCTIONNE AVEC DES CARTES BANCAIRES NON EUROPÉENNES ?

Oui si la carte est de type VISA, Mastercard, American Express ou autre, qui a le protocole 3D Secure. Le 3D Secure est une norme née de VISA (Verified by VISA) et MASTERCARD (Secured by Mastercard), que d’autres opérateurs se sont appropriés comme AMEX (Safe key).

EST-CE QUE LE TYPE DE CARTE PEUT INFLUER SUR LA GARANTIE DU PAIEMENT ?

Le type de carte bancaire ne joue pas sur la garantie du paiement. Même une carte virtuelle, créée spécialement pour un achat et destinée à un usage unique, ne permet pas de garantir que le client est bien celui qui a effectué l’achat. Seule l’authentification par 3-D Secure garantie que l’hôtel sera bien payé.

JUSQU’À QUAND LE CLIENT PEUT-IL CONTESTER UN PAIEMENT ?

Un paiement peut être contesté par le client jusqu’à 13 mois après la transaction, ce qui est très long. Un paiement par authentification 3D Secure reste contestable par le client, mais la banque garantie le commerçant (l’hôtel) d’être payé (la banque supporterait le coût si la contestation était légitime).

Pour plus d’explications sur le sujet, vous pouvez revoir notre Webinaire organisé avec Lyra ici.

Et pour aller plus loin :

Lyra : Qu’est-ce que le 3D Secure ?

Tendance Hôtellerie : Du bon usage de la pré-autorisation

Ferratum bank : Comment rester dans un hôtel sans carte de crédit ?

Photo Credits: Shutterstock, Deposit photos